相続・贈与

COLUMN

相続・贈与

COLUMN

イベント

相続・贈与

コラムを閲覧いただき、ありがとうございます。終活・相続/クラウド会計に強い高井俊明税理士事務所です。

相続税は、資産家だけが関係あると思っていませんか。

相続税の基礎控除が平成27年に改正されてから、相続税と関係がなかった人も相続税がかかってくる可能性があります。

まず、相続税とは何かを簡単に押さえておきましょう。

相続税とは、個人が亡くなった人から相続などにより財産を取得した場合に、その取得した財産に課される税金です。

次にいくらから相続税がかかるのか確認しましょう。

平成27年改正後、基礎控除額が『3,000万円+法定相続人の人数×600万円』となりました。したがって、遺産総額が3,600万円以下であれば、相続税はかかりません。

まず、相続税がかかってくる3,600万円というラインを基準に考えましょう。

3,600万円を超える場合、法定相続人の人数を確認し、基礎控除額を明確にしましょう。

例えば、子供2人が法定相続人の場合、基礎控除額は、4,200万円となります。この場合、遺産総額が4,200万円を超えれば、相続税の申告をする必要があります。そして、遺産総額が4,200万円を超えなければ、相続税の申告をする必要がなく、相続税はかからないことになります。

遺産総額にはどのようなものが対象となるのでしょうか。

基本的には、被相続人(亡くなった人)が亡くなった時点で、お金で見積もることができる全ての財産が対象になります。

土地、建物、山林、株式、公社債、投資信託、預貯金、現金、生命保険金(500万円×法定相続人の数を超える部分)、死亡退職金(500万円×法定相続人の数を超える部分)、被相続人(亡くなった人)から取得した相続時精算課税適用財産、被相続人(亡くなった人)が亡くなる前3年以内に被相続人から贈与を受けた財産 等々

基本的にすべての財産が対象になると書きましたが、相続税がかからない財産もあります。非課税財産と呼ばれるものです。

墓地、墓石、仏壇、仏具、500万円×法定相続人の数までの生命保険金と死亡退職金 等々

相続税の計算で相続財産の価額から差し引くことができるものは、負債と葬式費用があります。

相続税の計算では、亡くなった人が有していたプラスの財産だけでなく、借入金などの負債なども対象としています。亡くなった人に借入金などの負債があった場合は、財産から借入金などの負債を差し引くことができます。

借入金、未払の固定資産税などの公租公課 等々

葬式費用は、上述の負債と違い、本来は、遺族が負担すべき性質のものですが、人が亡くなったことに必然的に生じることもあり、相続税の計算で上述の負債と同様に財産から差し引くことができます。

葬式や葬送に際し、火葬や埋葬、納骨をするための費用、お通夜などにかかった費用、葬式にあたりお寺などに対して読経料 等々

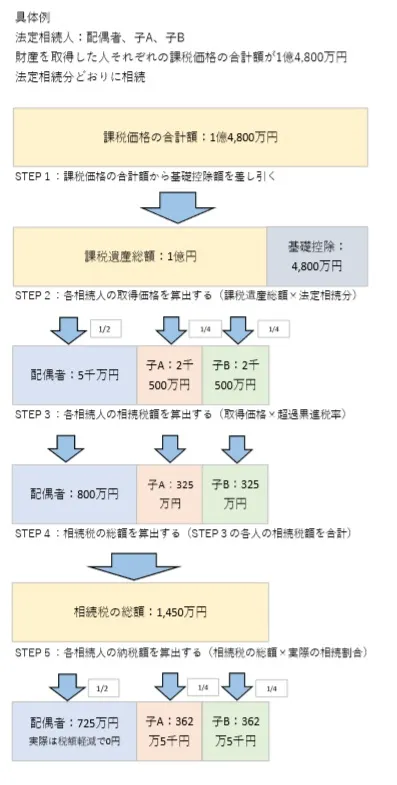

相続税の計算

相続税はどのようにして計算されるのでしょうか。

具体例で簡単に計算の構造を表してみました。

相続税の申告が必要な場合、いつまでに申告をして、いつまでに相続税を納付しなければいけないのでしょうか。

被相続人(亡くなった人のこと)が亡くなった日の翌日から10か月以内に相続税の申告をする必要があります。また、相続税が発生した場合は、同じく、10か月以内に納付が必要です。ちなみに、相続税の申告書を提出する税務署は、被相続人(亡くなった人)の住所地を所轄する税務署となります。相続人ではない点に注意が必要です。

今回『相続税はいくらからかかる!?相続税の概要を簡単解説!』というテーマで書いてみました。平成27年の改正以来、以前までは相続税は関係ないよという方も相続税がかかる可能性がでてきました。相続税は、所得税や法人税と違い、毎年、毎期あるというものではないので、あまり知らないという方も多いのではないでしょうか。父や母がまだ元気で、相続は関係ないではなく、父や母がご健在な間に一度、相続について話をしてみて、相続税のこと、終活のことを考えてみることも大事なことではないかと思う次第です。

終活についてはこちら↓

この記事の監修

高井俊明税理士事務所

高井 俊明(たかい としあき)

税理士 / 行政書士 / ファイナンシャルプランナー / 終活アドバイザー

1986年11月13日生まれ 近畿大学経営学部会計学科卒業大学卒業後、曹洞宗の大本山永平寺で修行ののち、堺市内の個人税理士事務所、大阪市内の大手税理士法人で7年勤務。2019年泉佐野市で独立開業。

南大阪(岸和田市、貝塚市、泉佐野市、泉南市、阪南市など)を中心に大阪府全域、和歌山県に対応しております。

上記以外の地域でも対応可能な場合がありますので、お気軽にご相談ください。

相続・贈与を税理士に依頼するメリット

などなど、高井俊明税理士事務所はお客様のお悩みを解決するため親切・丁寧・親身な対応をいたします。